关键词 |

成华区税收策划,税收策划服务好,税收策划口碑好,税收策划近期报价 |

面向地区 |

对风险的不同风险的企业对风险的是不同的,开拓型往往愿意冒更大的风险节减多的税,稳健型企业则往往希望在小风险的情况下节减税收。与风险并存,越多的方案往往也是风险越大的方案,两者的权衡取决于多种因素,包括纳税人对风险的这个因素。了解纳税人对风险的,可以制定更符合企业要求的税务筹划方案。

重视税收筹划能够有效的为公司减负增效:

一般而言,有效进行税收筹划务必企业管理者对其给与充足关心和高度重视。税收筹划不可以盲目跟风进行,不然非常容易引起税务风险性。因而,公司进行税收筹划,务必要在技术计划方案的具体下开展。只有将税收筹划作为日常工作,重视税收筹划,将税收筹划进行贯彻落实到公司平时企业安全生产主题活动中,税收筹划能够充分发挥需有的和实际效果,才可以在较大水平上协助公司保持降税降负,为公司经济收益的提高丰厚的资源优势。

很多企业在经营过程中,都会出现进项不足的问题,一般情况进项少的原因主要有:

(1) 经营上碰到的问题:比如,目前上游的供应商都是散户比较多,不给,就把成本提高了。那么这个时候,可能需要看下几个方面,一是单从进项这个方面,有没有可能重新选取有能够的供应商,这些供应商不一定都是大公司,有些小的公司如果本身是有一些税收优惠的,也未必会加价;或者是测算下企业实际的成本,在加价多少的范围内,企业能够接受,重新进行协商。另一个方面是结合企业的销项来看,是否需要对企业的业务进行分割。这个在后面的销项分析中再具体阐明。

(2) 管理上是否存在问题:是无法取得进项,还是大家都没有这个意识去取得进项。这个时候,建议把公司内部的进项F票来源进行一个梳理,看看各个进项的占比,并采取相应的措施来解决。比如,缺的是采购的F票还是员工报销的F票,如果是员工,那主要是哪些员工?因为什么原因?占比多少?再想怎么解决。如果是采购,那么同理,是哪些采购,占比多少,什么原因?分析清楚以后,再做具体的方案。不管如何,加强管理都是。

(3)行业性质:有些行业本身就具有一些性。比如一些现代服务和生活服务,本身进项可能大头是人工,其他的确实没有多少。那么这个时候要针对“人工”来做文章,专职人员多少,人员多少。专职人员的薪酬结构如何设计,人员的F票如何取得,通过这些方面来做到完整的进项,降低不合理原因导致的进销差价。

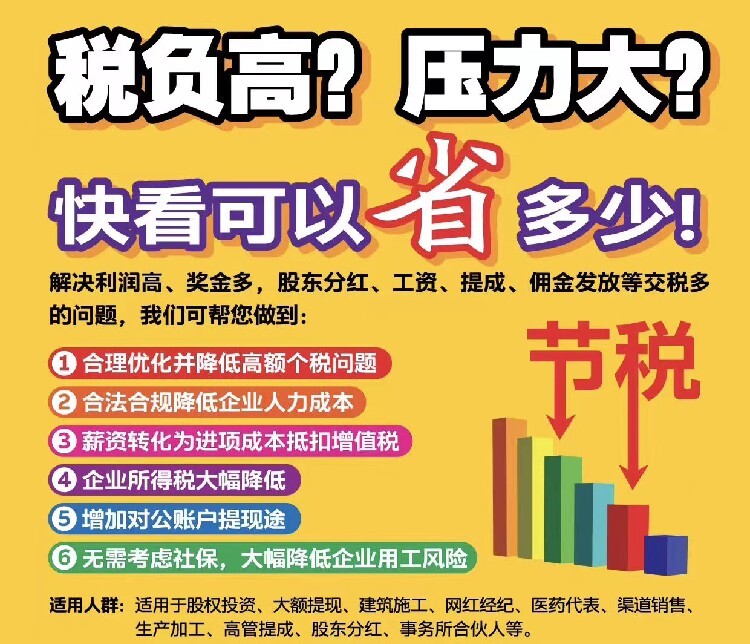

依法诚信纳税是纳税人的义务和觉悟,企业方式有很多,然而合理报税才是企业、省税的佳选择。今天在这里就为大家推荐一个合理合法的税收洼地政策,只要将企业注册在有优惠政策的税收洼地(注册式,不用),两种方式:

a、有限公司(一般纳税人):根据地方财政所得部分的50%-80%予以财政扶持奖励;企业所得税按照地方财政所得部分的50%-80%予以财政扶持奖励,特大企业一事一议,高可获奖励90%。

b、个人资企业或者合伙企业(一般纳税人):这种方式是对于缺乏或无法取得进项的企业,可以注册成个人资企业或合伙企业对所得税进行核定征收,所得税税率可降低至2%,其还有返还奖励,通过纳税筹划解决企业成本、个人所得税、分红等问题。更多税收优惠政策请关注《八月财税服务》!

税收筹划,是指纳税人在税法允许的范围内以适应税收政策导向为前提,采用税法所赋予的税收优惠或选择机会,对自身经营、投资和分配等活动进行科学、合理的事先规划与安排,以达到目的的一种管理活动。

风险性

税务筹划的目的是为了获得税收收益,但是在实际操作中,往往不能达到预期效果,这与税务筹划的成本和税务筹划的风险有关。

税务筹划的成本,是指由于采用税收筹划方案而增加的成本,包括显性成本和隐含成本,比如聘请人员支出的费用,采用一种税收筹划方案而放弃另一种税收筹划方案所导致的机会成本。此外,对税收政策理解不准确或操作不当,而在不知觉情况下采用了导致企业税负不减反增的方案,或者触犯法律而受到税务机关的处罚都可能使得税收筹划的结果背离预期的效果。

筹划性,是指在纳税行为发生之前,对经济事项进行规划、设计、安排,达到减轻税收负担的目的。在经济活动中,纳税义务通常具有滞后性。企业交易行为发生后才缴纳流转税;收益实现或分配之后,才缴纳所得税;财产取得之后,才缴纳财产税。这在客观上提供了对纳税事先做出筹划的可能性。另外,经营、投资和理财活动是多方面的,税收规定也是有针对性的。纳税人和征税对象的性质不同,税收待遇也往往不同,这在另一个方面为纳税人提供了可选择较低税负决策的机会。如果经营活动已经发生,应纳税额已经确定而去偷或欠税,都不能认为是税务筹划。

( tax saving)

顾名思义,就是节减税收。是纳税人利用税法的政策导向性,采取合法手段减少应纳税款的行为,一般是指在多种营利的经济活动方式中选择税负轻或税收优惠多的而为之,以达到减少税收的目的。就实质而言,实际上就是税务筹划的另一种委婉表述。通常意义上,凡是符合税收立法精神的实现税收负担减轻的行为都属于,在一切国家都是合法的也是正当的现象。比如企业经营组织形式的选择,我国对公司和合伙企业实行不同的纳税规定,企业出于税务动机选择有利于自己的经营方式。在这种情况下,纳税人进入一个立法者所不希望去控制或不认为是与财政有关的行为领域。具有合法性、政策导向性、策划性、倡导性的特征。

( tax avoidance)

是纳税人利用税法的漏洞、特例或者其他不足之处,采取非违法的手段减少应纳税款的行为。这是纳税人使用一种在表面上遵守税收法律法规,但实质上与立法意图相悖的非违法形式来达到自己的目的。所以被称之为“合法的”。具有非违法性、策划性、性、规范性和非倡导性的特点。

是指纳税人在不违背立法精神的前提下,充分利用税法中固有的起征点、减免税等一系列的优惠政策,通过对筹资、投资和经营等活动的巧妙安排,达到少缴税甚至不缴税目的的行为。

企业财务政策是指依照国家规定所允许的成本核算方法、计算程序、费用分摊、利润分配等一系列规定进行企业内部核算活动。通过有效的税收筹划,使成本、费用和利润达到佳值,实现减轻税负的目的。应当注意到,企业财务政策一旦确定,不得随意变更,故在选择财务政策上要有前瞻性。

成都公司注册,成都公司验资,成都验资,成都工商代理,成都工商代理公司,成都工商代办,成都代办营业执照,注册公司流程,公司注销,公司变更,代理记账,食品流通许可,道路运输许可,代理建筑资质,代办营业执照,如何注册公司,验资报告收费,注册公司。真正做到解客户当前之急,免客户后顾之忧!成都嘉德信财税代理记账有限公司,系成都市工商局批准成立的专业财务会计代理机构。(代理许可资质证书号:川记许5101682)主要服务内容涉及工商注册登记、财务会计代理,税务登记、纳税申报等。

成都本地税收策划热销信息